ETFs de factor QUALITY y MOMENTUM ¿Son más rentables que los indexados al MSCI WORLD o al SP500 a la hora de la verdad?

En la Newsletter de hoy vamos a ponernos coñazos y vamos a bajar al barro de los números y lo técnico. Si esperáis alguna historia interesante o divertida no la va a haber.

A menos que seáis freaks de la inversión os recomiendo que no continuéis, y esto no es psicología inversa.

DEJAD DE LEER ESTO.

Los ETFs de factores se basan en el alpha (la rentabilidad por encima de la referencia, por ejemplo el SP500 o el MSCI WORLD), a veces cíclica, que pueden recibir algunos índices de acciones creadas en base a ciertos criterios.

No vamos a repetirlo de nuevo, hay una extensa explicación en esta Newsletter pasada:

LOS MEJORES ETFs y FONDOS INDEXADOS

Guarda la Newsletter de hoy porque va a tener datos muy interesantes a la hora de elegir un fondo indexado o un ETF en el que invertir.

Los Factores más atractivos por su rentabilidad son MOMENTUM y QUALITY que son los que baten a los índices (técnicamente).

Pero.

Una cosa es encontrar un diferencial de rentabilidad en un departamento universitario y luego crear un índice MSCI siguiendo ese factor.

Por ejemplo MSCI WORLD——-MSCI WORLD QUALITY.

Y OTRA COSA es crear un ETF, un producto práctico que muestre un diferencial de rentabilidad tan grande.

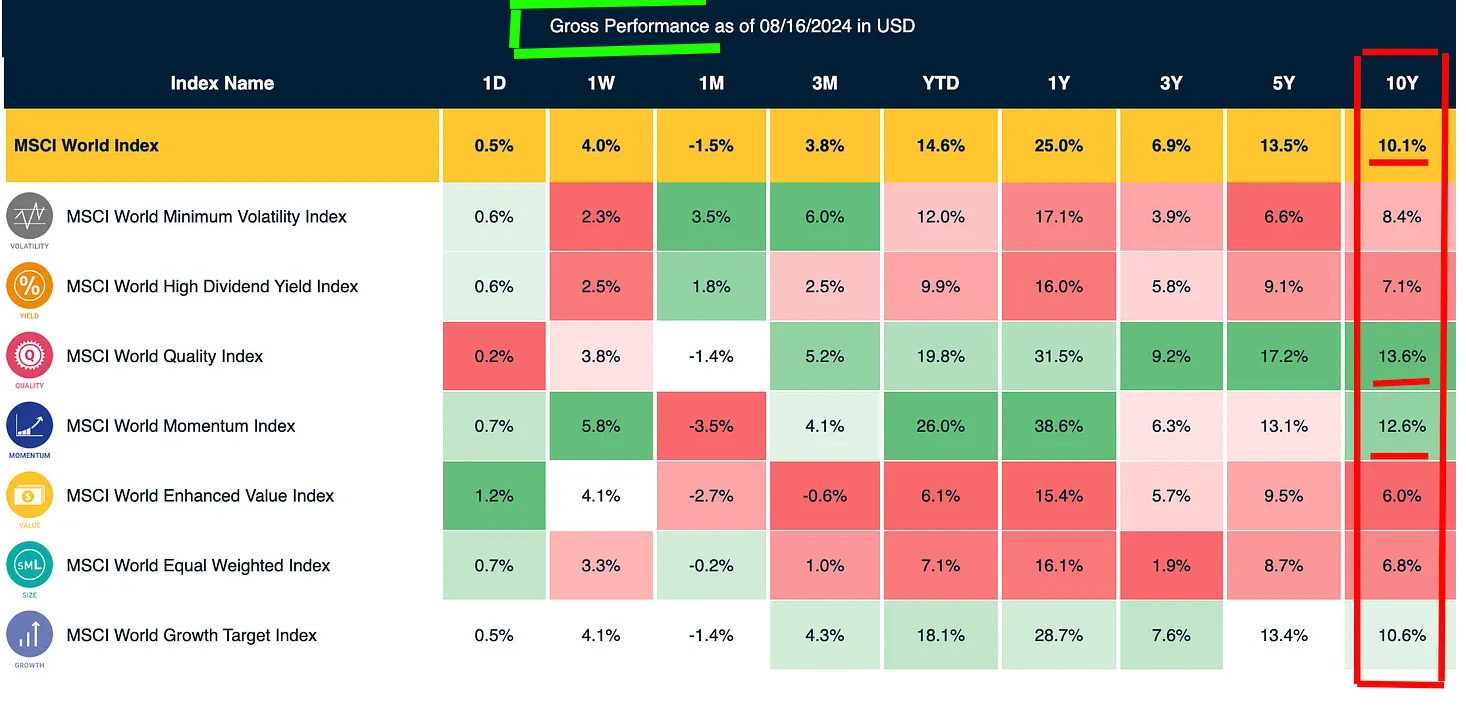

Según MSCI, los factores Quality y Momentum baten al MSCI World y al MSCI USA por 2-3% a 10 años lo cual es un diferencial altísimo.

Pero hay algo que me llama la atención.

LO BATEN EN RENDIMIENTO BRUTO:

Pero, como hay que comprobarlo todo antes de meter dinero:

¿Y en neto?

¿Y a lo hora de la verdad cuando alguien cree un ETF de ese índice?

¿Cuál es el resultado efectivo?

¿Cuál es el resultado de los ETFs indexados del MSCI World Quality? Porque a bote pronto solo puede imaginar que deben de tener no solo más gastos de mantenimiento sino también más gatos en las compraventas de acciones.

Y los resultados a 10 años son estos:

MSCI WORLD +198% de revalorización

MSCI WORLD QUALITY FACTOR: +217,56% de revalorización

MSCI WORLD MOMENTUM FACTOR: +255,45% de revalorización

Vamos a ver ahora los ETFs del MSCI USA comparados comparados con versiones Momentum y Quality:

Datos de los últimos 8 AÑOS:

MSCI USA: +194,83% de revalorización

MSCI USA MOMENTUM FACTOR +183,44% de revalorización

MSCI USA QUALITY FACTOR +192,92% de revalorización

He comparado también los ETFs del SP500 (que ofrece un resultado parecido pero no igual al MSCI USA por si fueran distintos y al menos en Vanguard no lo son).

El ETF más clásico al SP500 que es el SPY de SPDR vence a 10 años a las versiones Momentum y Quality del SP500 de Vanguard (VFMO, Momentum):

Los ETFs de Factores Momentum y Quality del MSCI WORLD baten a 10 años en la práctica al MSCI WORLD (el normal, a secas).

Los ETFs de Factores Momentum y Quality NO

NO

NO

NO

NO BATEN al MSCI USA, tampoco al ETF por excelencia del SP500, el SPY, al menos el de Vanguard.

Tengo mi teoría de por qué esto es así pero lo dejaremos para otra Newsletter.

Pero..., pero.... Nos has dejado a medias. Momentus interruptus.

se resolverá en el próximo episodio, como en las viejas series de suspense