TU PUTA MADRE

O una historia que os sonará a todos

El tiempo, después de la familia, es el mayor activo que tiene una persona.

Y uno debe pensar cuidadosamente cómo lo utiliza.

Para que lo aprovechéis. Hoy os garantizo que la Newsletter viene con unos datos sobre el mundo de la inversión que son la leche.

Además, con unos datos que, en el gran esquema de las cosas, no conoce casi nadie en España.

No porque esos datos estén encerrados bajo siete llaves sino porque la amalgama de información que nos rodea y la cantidad de ruido que existe nos hace difícil encontrar esos guarismos que tiene altísimo valor.

Quedaos aquí conmigo porque dudo que haya 2.000 personas en España que sepan esto de lo que vamos a hablar.

Vamos a colocar la información y luego uniremos los puntos.

Si yo os digo NIFTY FIFTY.

¿Cuántos de vosotros sinceramente saben lo que es?

¿Y si yo os digo las 7 MAGNÍFICAS?

Muy probablemente contestéis que se trata de un grupo de empresas de gran capitalización, de alto valor, de gran crecimiento, con PERs disparados y que está formado por Microsoft, APPLE, Tesla, NVIDIA, Amazon, Meta (Facebook) y Alphabet (Google).

Las NIFTY FIFTY, lo mismo.

Solo que eran 50, (más o menos, puesto que no era una lista fija)

Entre ellas estaban:

COCA-COLA

PFIZER

McDONALDS

GILLETTE

GENERAL ELECTRIC

AMERICAN EXPRESS

JOHNSON & JOHNSON

KODAK

Si las 7 MAGNÍFICAS empezaron 2024 con un PER de:

ES DECIR UN PER MEDIO de 44.

Frente a un PER medio en 2024 del SP500 de 29

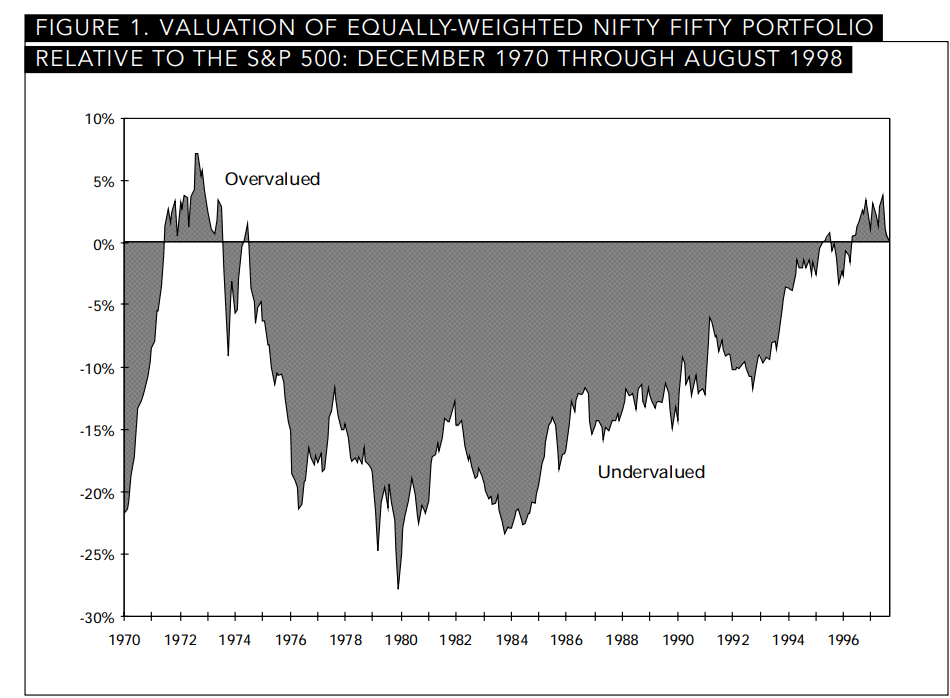

En 1972 las NIFTY FIFTY tenían un PER de 41.9 frente a uno del SP500 de 18.9

Es decir, las NIFTY FIFTY estaban más burbujeadas respecto al mercado de 1972 de lo que está ahora la media de las 7 MAGNÍFICAS.

En los 70 las NIFTY FIFTY se consideraban empresas muy seguras, de crecimiento y para “comprar y mantener a largo plazo”.

Empresas de CALIDAD.

Pero.. la crisis de 1973 hizo que en términos reales las NIFTY FIFTY se hundieran y pasaran a estar infravaloradas hasta…..

…….

ESPERA:

1996

Y está va a ser una de las importantes lecciones de hoy.

Que no es la poco conocida en España historia de la NIFTY FIFTY que ni siquiera tiene artículo en castellano en Wikipedia.

No, la primera lección no es esa.

La primera lección no es si se trató de una burbuja en la que los inversores ANTICIPARON el buen rendimiento de una serie de empresas y por ello estaban dispuestos a pagar un SOBREPRECIO ENORME por sus acciones:

O de si, como sostiene JEREMY SIEGEL en alguno de sus libros, los inversores tenían razón.

La lección es que no es suficiente con tener razón.

El MERCADO TIENE QUE RECONOCER QUE TIENES RAZÓN.

Puedes elegir una pareja en tu cerebro, puedes valorar que es la adecuada para ti y que tú eres el adecuado para ella y estar seguro que seréis felices.

ELLA TIENE QUE CORRESPONDERTE.

Y puede tardar 1 segundo o 25 años y después de dos divorcios y una Epifanía.

Y por entonces tú quizás ya estés a otra cosa.

O no.

De 1972 a 1998 las NIFTY FIFTY tuvieron un retorno ligeramente inferior al SP500 a pesar de tener 3 puntos más de crecimiento de ganancias por acción:

Se pasaron AÑOS INFRAVALORADAS:

Por supuesto, hubo inversores que supieron entender la situación como Buffett y Munger que se dedicaron a arramblar con todo, a comprar masivamente, incluso haciendo viajes a Arabia Saudí para encontrar financiación en los 70 y 80 para comprar más.

Si ya eres rico y tu horizonte temporal no viene determinado por la letra de un piso, por una ex o por la cuota de autónomo lo lógico es comprarlo todo CUANDO EL MERCADO apuesta a la baja y tú al alza.

TE DA IGUAL lo que diga el mercado como puede darte igual que una pareja te de calabazas y prefiera al cani de la esquina.

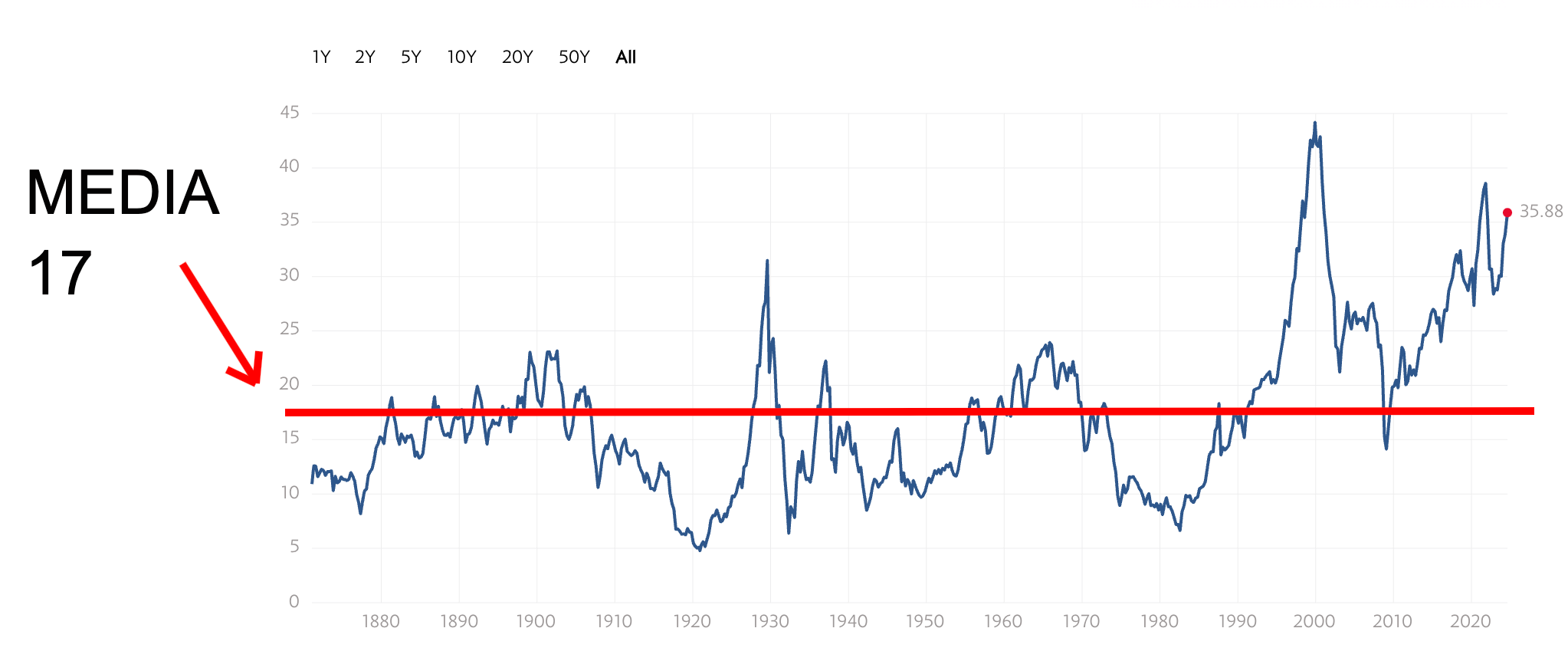

VAMOS A VER LA EVOLUCIÓN DEL SP500 desde 1926 EN TÉRMINOS REALES, es decir, descontada inflación.

Vemos un enorme crecimiento desde 2009 y uno anterior desde los 90 cortado por la burbuja.com y la burbuja inmobiliaria.

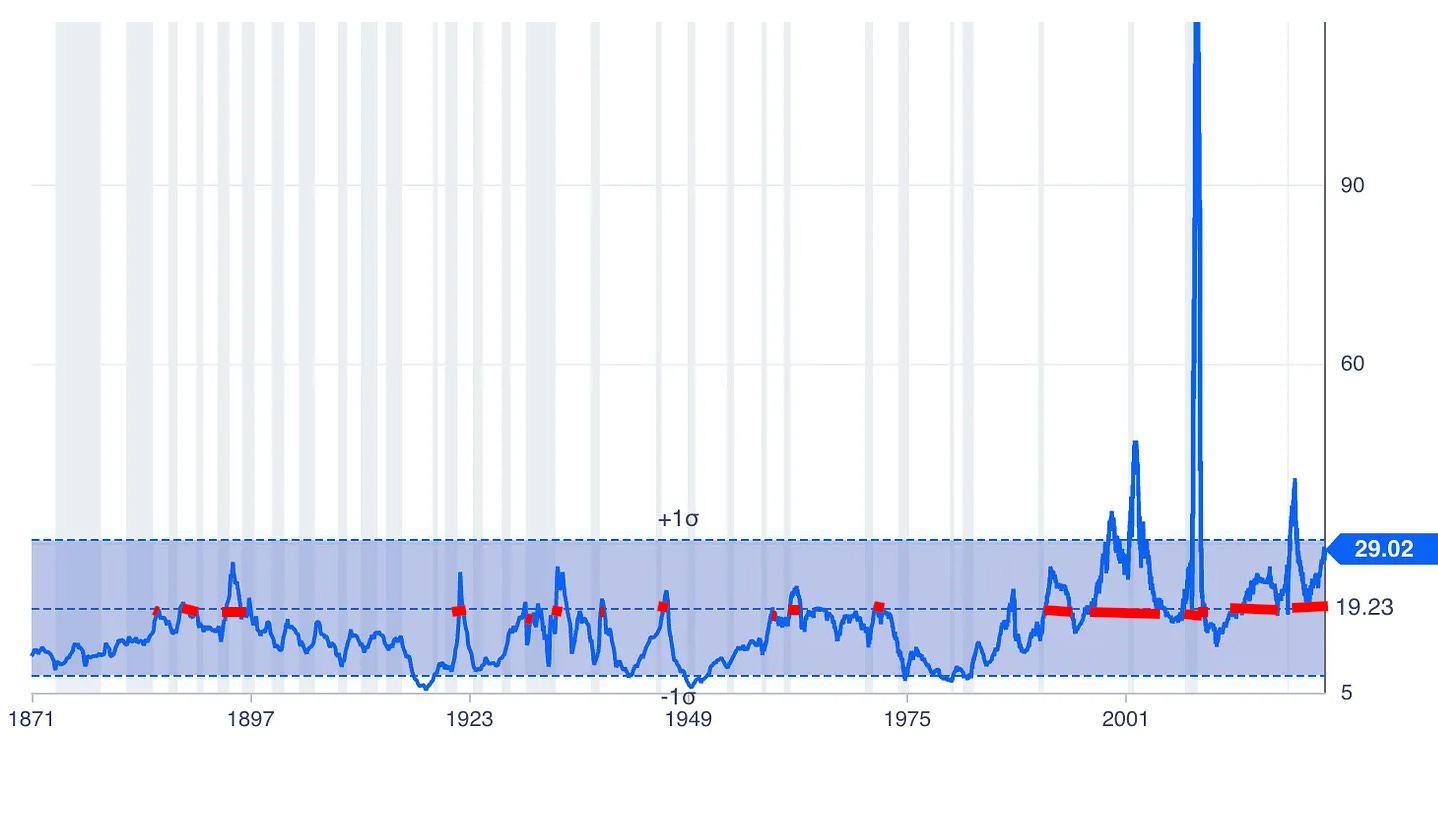

Lo cual ha coincidido con que llevemos 25 años casi ininterrumpidamente con un PER en el Sp500 por encima de la media histórica de 19, algo que solo había ocurrido esporádicamente entre 1871 y 1998.

Vemos en el índice del PER de Schiller que desde 1990 también llevamos casi ininterrumpidamente por encima de la media histórica:

¿Estamos por tanto en una burbuja de la bolsa desde 2009?

¿O incluso desde 1999?

Según aquellos que valoran el PER esto es así.

Yo no estoy tan seguro y voy a explicar por qué.

¿Qué vale más, una empresa que genera 1000 euros año en beneficios creciendo los mismos un 3% o una empresa que genera 1000 euros al año en beneficios pero estos crecen al 20%?

Para que tuvieran el mismo PER deberíamos valorar ambas igual pero nadie en su sano juicio vendería al mismo precio las dos empresas.

La empresa que gana 1000 creciendo beneficios al 3% tras 10 años generará 1300 y la que aumenta al 20% generará 6100.

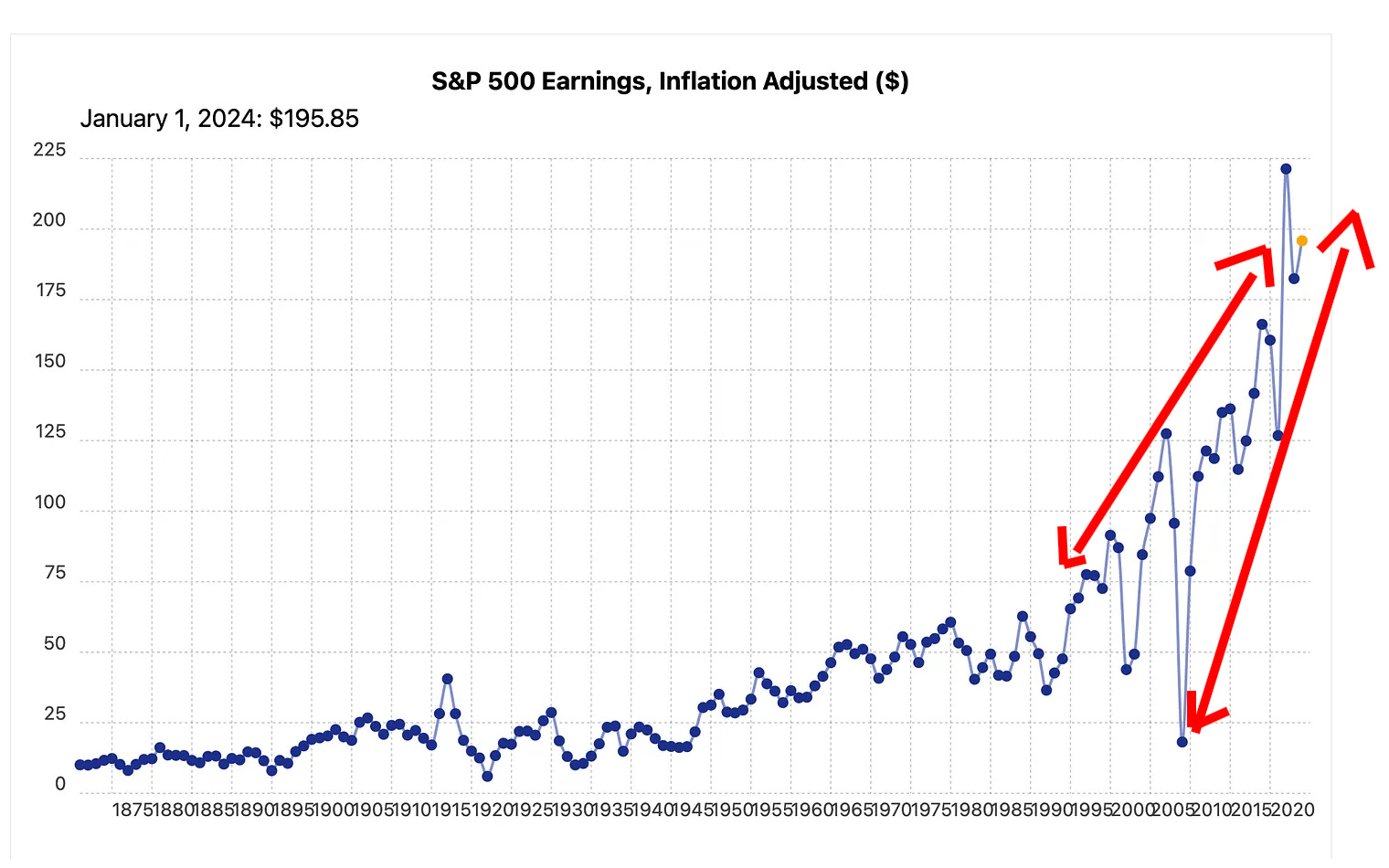

Creo que estaremos de acuerdo en que si el beneficio medio por acción ajustado a la inflación del Sp500 era de 18 en 2009 y de 195 en 2024, es decir, que ha hecho un x10 (y un x5 desde los años 90….

Tiene cierta lógica que haya hecho un x5 el Sp500 también desde los 90 en términos reales porque los ingresos por acción también han hecho un x5 real.

¿Cuándo estaba caro el NASDAQ, en 2001 que en términos reales estaba en 10.000 puntos o ahora que está a 20.000?

¿En 2001 basándose en promesas o en 2024 basándose en crecimiento efectivo de beneficios?

Hace unos días un lector me envió este mensaje directo:

”Tu PUTA MADRE Jordi, TU PUTA MADRE está la vivienda barata”

Lo decía a raíz de dos artículos que publiqué en esta newsletter y de un vídeo de YouTube en el que sostenía que el inmobiliario no va a reducirse de precio en España en el futuro cercano porque estaba relativamente barato respecto a la competencia internacional y relativamente barato en algunas ciudades respecto a los ingresos que generaba por alquiler.

De hecho creo que el inmobiliario va a seguir creciendo en precio 2 o 3 años más.

¿Qué es BARATO?

¿Una funda de móvil de 35 euros o un Ferrari F40 que pudieran venderte en buen estado por 100.000?

Lo barato o caro depende de la capacidad de generación de dinero de algo y de su comparación con el coste de la misma categoría de productos no de la cifra en sí.

¿Puede caer la bolsa en el futuro cercano?

Por supuesto, tan pronto como caigan los ingresos, beneficios o expectativas de ambos pero los precios actuales

NO SON HUMO en la media del índice.

De hecho, el índice en si el SP500 tiene un PER de 29 frente a un histórico de 19.

Y esa crisis vendrá, sin duda.

Y se castigará MÁS A LAS MEJORES EMPRESAS hasta infravalorlas.

A las NIFTY 50 del s. XXI:

A Apple, Nvidia, Tesla, Microsoft, Google, Facebook, Amazon, TSMC, ASML, Louis Vuitton, Ferrari, Hermes, McDonald’s, Procter and Gamble, VISA, Master Card.

OJALÁ el mercado no esté de acuerdo con nosotros entonces.

Y aquí os dejo la lista.

FIJAOS en el PER de McDonald’s en 1972 y en el crecimiento de ganancias por acción en 1996…

El punto que defiendes respecto a la inversión es prácticamente perfecto, sin embargo, en mi opinión la inversión se forma importante en el punto de la vida en que tienes unas bases.

Quiero decir, sin entrar en la gente que vive al día independientemente de lo que ingrésese, solo hablando de la gente con una educación financiera, vivir de la inversión, estilo trading intradia, es un trabajo a tiempo completo, y personalmente no le veo mucha diferencia a la ruleta. Y vivir de la inversión pasiva de índices al largo plazo o de acciones o de dividendos. Se basa en un principio de gran capital y o aportaciones mensuales a largo plazo.

Sin embargo la inversión en mi opinión va íntimamente ligada al “empresario” no hablo del que tiene el smi, hablo del salario medio, descontado el coste de la vida, alquiler/hipoteca necesidades básicas, ocio, hijos, la cantidad que da para invertir a largo plazo son relativamente pequeñas y el perfil de trabajador no van tan ligado con el amante del dinero, perfil más empresarial, y donde quiero llegar a parar, es más rentable para el empresario que es bueno, que tiene crecimiento reinvertir su dinero en su propio negocio antes que en un fondo, puesto que dejar de pagar alquiler de una nave o local y comprarlos, es semejante a comprar un piso para buscar rentabilidad para alquiler/ rentabilidad de un fondo. Los casos de empresarios que no requieran reinversión para crecimiento son reducidos. Yo personalmente que hago el 90% de mis compras por internet no lo veo desde un punto de vista objetivo. Pero el dinero está en la calle, en los locales, en las tiendas, en los grandes almacenes. Fuera de nuestra burbuja geek.

Por tanto la mayoría de los negocios que son de tiendas físicas o tiendas online que requieren más y más inventario, trabajares etc, en fin reinversión en negocio.

Sin ánimo de meter ruido, en la tabla de las NIFTY FIFTY (en las últimas filas en negrita) interpreto que sin rebalancear ese portfolio de las mejores 50 consigues un 12.2 anualizado (1972-1996) y con el propio SP500 un 12.7

¿El SP500 por encima de las 50 mejores?

Supongo que es por lo que hemos visto en las últimas semanas: las Small CAP se recuperan muy rápido tras una crisis , ¿o dentro del SP500 no hay Small Caps y la razón es otra?